機器人發展按下“加速鍵”,千億級藍海有望爆發

2022-7-8 來源:- 作者:-

近日,馬斯克在卡塔爾經濟論壇上表示,在今年9月30日特斯拉的下一個人工智能日到來之前,特斯拉將推出人形機器人的原型,代號“擎天柱”。

同時馬斯克還暗示,9月30日的“特斯拉AI日”將是“史詩級別”。

縱觀之前的特斯拉電動汽車、星鏈衛星都是他的手筆,本次釋放出入局機器人的消息,又將會給產業鏈帶來怎樣的預期呢?

接下來,本文將給大家詳細說一說工業機器人這個投資賽道。

工業機器人是一種自動化的機器,所不同的是這種機器具備一些與人或生物相似的智能能力,如感知能力、規劃能力、動作能力和協同能力,是一種具有高度靈活性的自動化機器。被譽為“制造業皇冠頂端的明珠”,其研發、制造、應用是衡量一個國家科技創新和高端制造業水平的重要標志。

近日,全球知名咨詢公司ResearchAndMarkets發布了關于全球工業機器人市場的最新報告,報告指出,2021年全球工業機器人市場總價值約為339億美元,到2026年可能達到610.9億美元,也就是說,未來5年全球機器人市場或將存在翻倍的市場空間。國內來看,我國陸續出臺了《機器人產業發展規劃》、《產業結構調整指導目錄》等工業機器人相關政策,大力推進中國工業機器人產業的發展。

在該背景下,中國工業機器人應用領域持續拓寬,終端客戶不斷下沉,市場規模實現快速增長。近日,工業和信息化部等8部門聯合發布《智能制造規劃》中提出,到2025年,要實現制造業機器人密度翻番的發展目標。

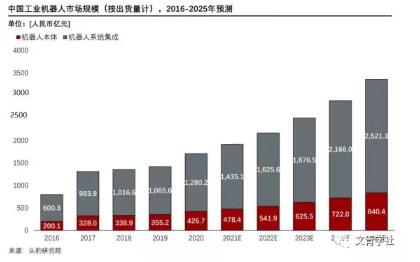

需要注意的是,2016年,中國工業機器人本體的市場規模才600.3億元,到了2020年其市場規模就達到1280.2億元,4年翻了一倍多,年復合增長率高達20.84%。但機器人的發展遠不至于此。

隨著上游核心零部件國產化率持續提升以及中國工業機器人成本與售價將逐年下降,未來中國工業機器人的需求或將再次爆發。

據頭豹研究院預測,到2025年,中國工業機器人行業市場規模(本體+系統集成)將達3361.7億元,相比2020年或將再次迎來近乎翻倍的市場空間。

(圖片來源:Choice)

既然未來我國工業機器人市場空間這么大,哪些環節具備產業鏈機會呢?

從產業鏈來看,工業機器人上游的核心零部件,這也是工業機器人的核心壁壘所在,該三大核心零部件(減速器、伺服系統、控制器)的成本占工業機器人總體成本的70%。

中游為工業機器人的本體制造,目前這個環節占到機器人總成本的15%,包括多關節、SCARA和直角坐標。

下游是為實現工業機器人本體在相關領域的應用而進行系統集成,包括汽車、3C等領域,從價值量的角度來看,系統集成占到機器人總成本的比例為15%。

因此,從工業機器人產業價值鏈的分布來看,具備較大投資價值的領域,主要是上游的零部件企業。

那么,問題來了,在工業機器人這個領域,我國到底哪些企業技術領先,有望核心受益?

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息