賣出49萬臺!工業機器人,一條閃著金光的賽道!

2022-7-5 來源:- 作者:-

再過一個月,我們就將迎來一場矚目的大會——世界機器人大會。在這大會上,想必各路玩家都會拿出自己的殺手锏。據說,特斯拉將推出人形機器人“擎天柱”,機器人四肢由40個機電執行器控制,基本上可以解放人的雙手。

馬斯克在引領產業變革的路上,從來沒有輸過誰。

而事實上,工業機器人也確實受到了行業的熱捧。隨著最近兩個月新能源等制造行業的快速復蘇(制造業PMI在6月已經回升至50.2%,連續三個月收縮后重返擴張區間),帶動上游工業機器人的需求增長。

最直觀的體現就是工業機器人價格的上調。就以埃夫特(688165)為例,從本月1日起,公司所有機器人價格上調了3%-10%。埃斯頓(002747)等玩家也緊隨其后,而且其生產線也處于滿負荷運轉的狀態。

資本的腳步只有超前,沒有滯后,嗅到了風口的味道,機器人板塊最近也給了投資者們不錯的回報。而且一些個股比如禾川科技(688320),主營工業機器人上游核心零部件(伺服系統),一個月的股價已經接近翻倍。

除此之外,像麥肯錫這種行業頂尖的咨詢公司,也高瞻遠矚,喊出了八年后,全球將有約4億人崗位被自動化機器人替代。既能解放雙手,又能提高生產效率,未嘗不是一件好事?

所以今天,我們就走進這條長坡厚雪的賽道,看看賽道上的機會究竟藏在哪里?

01

大蛋糕,都來搶

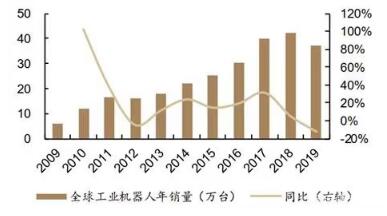

也就是去年,工業機器人行業誕生了一項新紀錄,全球2021年的銷量達到了49萬臺(歷年來最高),相較于2020年增長了27%,亞洲成為增長幅度最大的地區。工業機器人在經歷了近幾年的萎靡之后,景氣度重新進入上行通道。

而我們國家當之無愧,成為了全球最大的工業機器人應用市場。據官方給出的數據,去年國內的工業機器人產量達到36.6萬臺,銷量為25.6萬臺,大到汽車、電子產業,小到食品飲料市場,都有它的身影。

工業機器人銷量

這背后的原因也很好理解,一方面是工業產業的數字化和智能化轉型,從而實現“降本增效”;另一方面也確實是勞動力供給可能出現不足和成本上升,讓不少勞動密集型的玩家另謀出路。

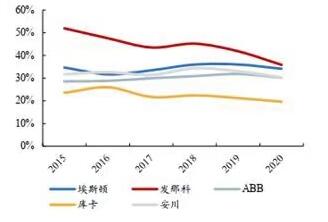

機器人的圈子,一直有四大家族的存在:發那科、安川電機、abb、庫卡。這些玩家起步早,技術積累深厚,長期壟斷著對工業機器人要求格外嚴格的汽車賽道,市場份額也多年保持在50%以上。

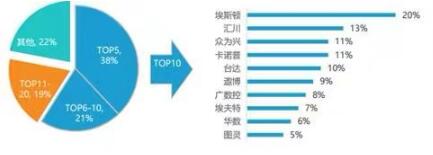

好的增長前景疊加廣泛的應用場景,讓國內的自主品牌看到了曙光。最近五年的時間,國內品牌持續滲透進入這條賽道,市占率從原來的18%增長到目前的33%(埃斯頓出貨量已經進入全球前十)。尤其是前兩年突如其來的全球疫情,海外需求疲軟,讓不少國內玩家使用了降價搶市場的戰略,開啟了國產替代的拐點。

國內自主品牌市占率

而且在一些細分領域,比如匯川技術(300124)聚焦在鋰電、電子領域,卡諾普努力開拓廚具、自行車領域,都已經排在了全球靠前的位置。吃不了大蛋糕,在垂直領域發光發熱。埃斯頓因為超過80%的零部件都能實現自給自足,其毛利率水平已經顯著高于ABB和庫卡,而且與寧王(寧德時代300750)的合作訂單金額超千萬。

主要工業機器人玩家毛利率情況

與芯片的國產替代“路漫漫其修遠兮”有所不同,很多領域的工業機器人已經大量出現自主品牌,國產替代的旋風已經刮起來了。

02

核心零部件,仍待突破

除了工業機器人自身,往上游看看,也有深挖的地方。

說白了,上游機器人的核心零部件主要有減速器、伺服電機和控制系統。核心零部件的技術壁壘更高,且占據了70%的總成本,上游的價值高地仍被外資品牌壟斷。

游零部件的主要玩家

因為護城河更高,所以毛利率也就相對更多,比如減速器的毛利率已高達40%,國內玩家由于底層軟件架構和核心控制算法能力的欠缺,國內玩家的產品在性能上確實有著不小的差距。

而伺服系統(控制物體的位置、方位等)這條賽道上,就以開篇講到的禾川科技為例,伺服系統的營收占了其總營收的接近90%,營收穩居內資第二名(第一名是匯川技術)。雖然說它最近一段時間股價已經起飛,但是從報表來看,面臨著增收不增利的尷尬局面。

這背后的原因你猜是什么?

公布結果。一方面是玩家采取了降價搶市場的策略,另一方面是原材料成本(比如芯片)大漲,甚至讓其在今年一季度的歸母凈利潤下滑了17.4%。

所以,賽道美麗的背后,往往蘊藏著辛酸的故事。

03

高增長不代表高收益

通過禾川的例子就可以說明,一條高成長性的賽道并不一定能帶來豐厚的回報。說白了就是搶到了營收,丟掉了利潤。

但筆者覺得也不必過于擔心。工業機器人賽道長期以來被四大家族壟斷著,為了實現國產替代,國內玩家曲線救國,從垂直領域開始,拿降價換市場,以時間贏空間。

沒有陣痛,哪里來的多年后的光明?

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息